住宅ローンを組むとき返済方法どっちにしよう。

返済方法は2種類あります。「元利均等」と「元金均等」の返済方法です。

どっちがお得なのか? こういった疑問にお答えします。

「元利均等」と「元金均等」どっちにしよう?

こんにちは。「無料仲介ネット」の福元(ふくもと)です。職業は不動産屋です。

住宅ローンの返済方法には「元利均等」と「元金均等」の2種類があります。

金融機関によっては「元利均等」のみのところもありますが「元金均等」も選択できるところもあります。ウチのお客様も「どっちにしようか?」とよく悩まれます。答えから言いますと、ウチのお客様で迷われた方は「元利均等」を選択する方が多いです。なぜなのかを実体験に基づいて解説します。

ウチのお客様は「元利均等」を選択しました

目次

「元利均等」と「元金均等」の選択でウチのお客様は「元利均等」を選びました

個人情報の関係で借入金額・金利は本人のものと少し変えていますのでご了承ください。

元利均等を選択したお客様の条件は下記の通り。固定金利ですが安いですね。

初めに言っときます。低金利では30年以上の長期借入でも総返済額は思ったより変わりません。では具体的に見ていきましょう。

- 借入金額:2,500万円

- 金利:1.20%

- 期間:35年

この条件で試算した場合の返済総額は以下の通り。

- 元利均等:30,628,739円(内支払利息:5,628,739円)

- 元金均等:30,262,500円(内支払利息:5,262,499円)

元金均等の方が支払利息は(366,240円)安い!

しかしウチのお客様は高い方「元利均等」を選択しました。その理由を解説します。

その前に「元利均等」と「元金均等」って何?という方もいらっしゃると思います。先に簡単にこの2つを簡単に説明します。

元利均等と元金均等とは

元利均等方式と元金均等方式は返済方法の名前です。

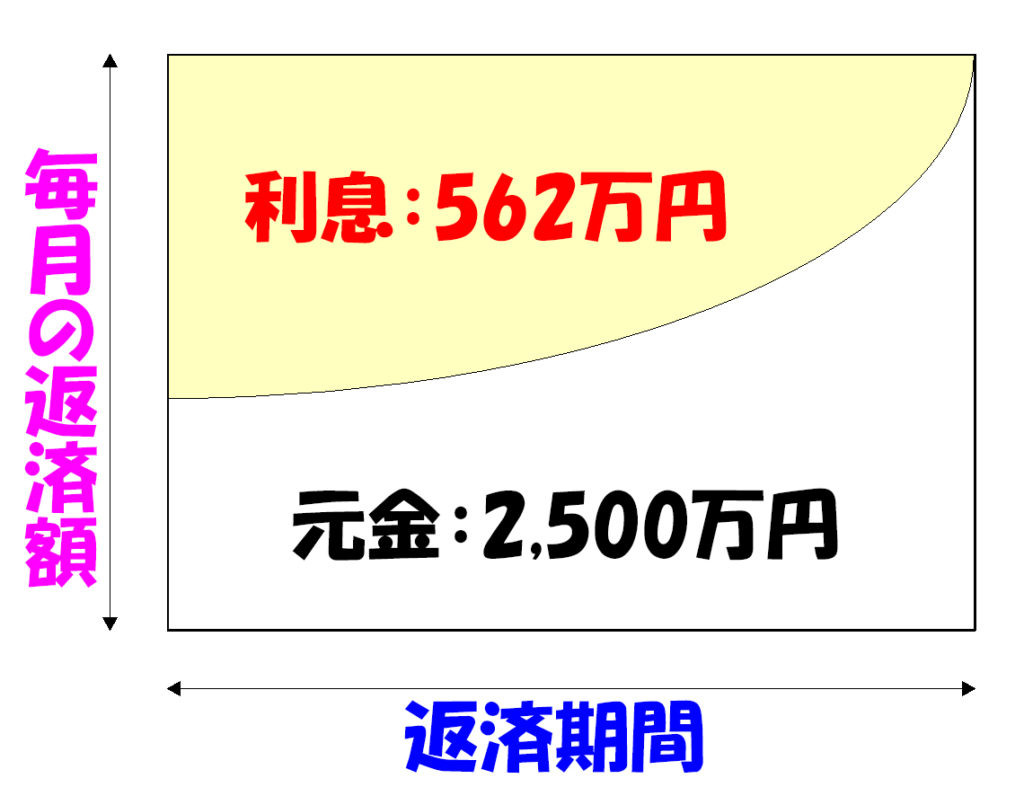

元利均等

元利均等返済方式のイメージ図です。

元利均等方式とは毎月の返済額は初回から最終までずっと同じです。

毎月の返済額はずっと同じですが内訳は変わります。

毎月の返済額の当初は元金の返済部分が少なく返済が進んで行くと元金の返済部分が多くなります。

同じく当初は利息の支払いが多く返済が進んで行くと利息の割合は小さくなっていきます。元金が中々減らないとおっしゃる方も居ます。図の通りですね。

具体的な例ではこんな感じです。

- 借入金額:2,500万円・金利:1.20%・期間:35年

実際の内訳はこんな感じです。

- 1回目:月々:72,925円(元金:47,925円・利息:25,000円)

- 2回目:月々:72,925円(元金:47,973円・利息:24,952円)

一気に飛ばして300回目

- 300回目:月々:72,925円(元金:64,618円・利息8,307円)

300回目にもなると元金返済部分が大きくなっています。 では元金均等も見てみましょう。

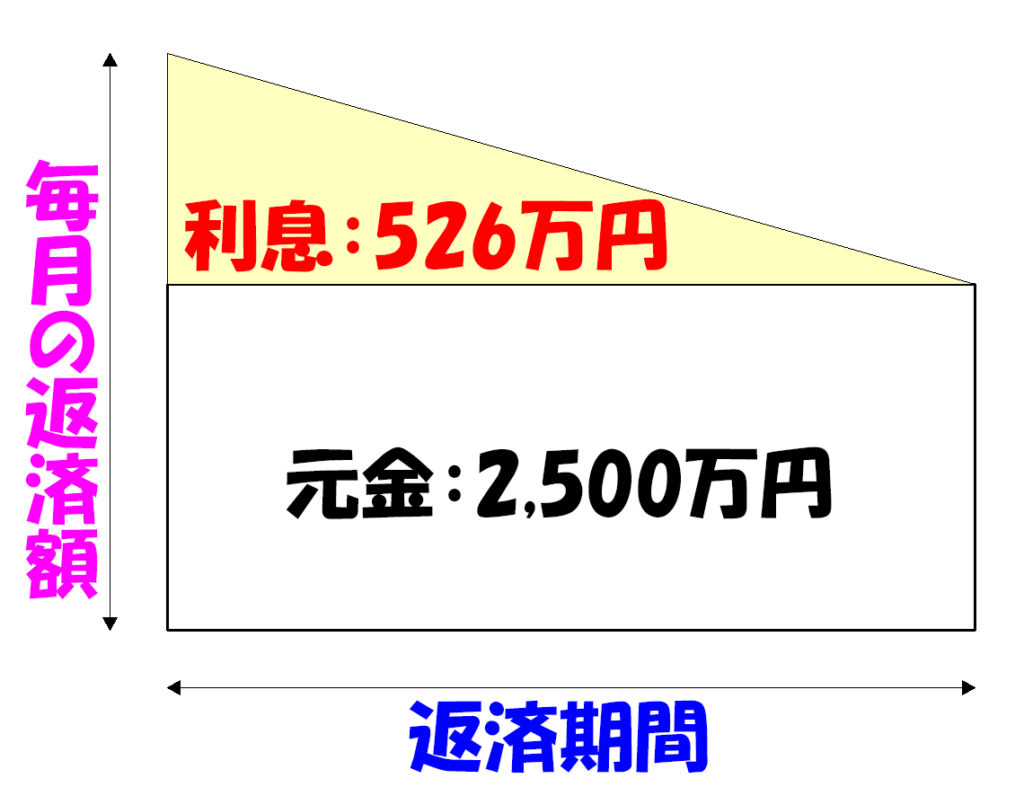

元金均等

元金均等方式とは毎月の元金の返済額は初回から最終までずっと同じです。

元金均等返済方式のイメージ図です。

図の通り毎月返済額は少なくなっていきます。元金の返済額はずっと同じです。変わるのは利息です。

毎月の返済額の当初は元金の残額が多いので利息も多いです。返済が進み元金の残額が少なくなると利息も少なくなります。

具体的な例ではこんな感じです。

- 借入金額:2,500万円・金利:1.20%・期間:35年

実際の内訳はこんな感じです。

- 1回目:月々:84,524円(元金:59,524円・利息:25,000円)

- 2回目:月々:84,464円(元金:59,524円・利息:24,940円)

一気に飛ばして300回目

- 300回目:月々66,726円(元金:59,524円・利息7,202円)

300回目にもなると利息が安くなっています。

元利均等と元金均等は以上のような感じです。

本題に戻ります。

総返済額を見ると元金均等返済方式を選択するのがいいように思えます。

でもウチのお客様が選んだのは総支払額が安い元金均等ではなく総返済額の高い元利均等でした。

元利均等を選んだ理由

元利均等を選択した理由(決め手)はコレでした。

どちらの返済額も払える人だったから

返済額の1回目は元利均等よりも元金均等の方が11,000円以上多い返済額になります。

初回の支払額

- 元利均等:72,925円

- 元金均等:84,524円

毎月の返済額が約85,000円でも余裕のある方でした。

では毎月85,000円の返済額で元利均等返済でも問題ない、ということでもあります。

元利均等で無理のない返済額でシミュレーションしよう

毎月85,000円が問題ない方の場合は毎月85,000円の返済額での元利均等方式でシミュレーションしてみましょう。

借入期間が35年から29年に6年短くなりました。

29年ローンでは月々の返済額が85,098円です。

分かりやすくまとめます。

- 借入金額:2,500万円

- 適用金利:1.20%

総返済額を見てみましょう。

- 元金均等・35年・初回返済額:84,524円

- 総返済額:30,262,500円

- 元利均等・29年・毎月返済額:85,098円

- 総返済額:29,614,164円

総返済額は元利均等の方が約65万円も少なくなりました。

理由は借入期間が短くなったからです。

元利均等の方が総返済額は安くなった

元利均等よりも元金均等の方が総返済額が少なくなるときは

借入額・ローン期間・金利が同じ場合です。

無理のない毎月の返済額から算出すると期間を短くすることができます。

これは金利によって大きく影響されます。

元金均等はローン期間などが同条件であれば総支払額が安くなるのは事実です。

ただ低金利で借りられる場合は総返済額は大きくは変わりません。

無理のない返済額であれば元利均等で返済期間を短くした方が総返済額は少なくなることがあります。

金融機関に条件を変えたシミュレーションを出してもらおう

この方のケースの場合、元金均等を勧めたのは勤務先の社長さんでした。元金均等の方が総返済額は少なくなるのは事実です。会社で借入金は元金均等で総返済額が少ないから、という優しさからのアドバイスのようでした。

お客様は金融機関から様々なシミュレーションをだしてもらいました。それを根拠に決定されました。

返済比率も考えよう

返済比率からも考えられました。

返済比率とは所得に対しての返済額です。

世帯所得は下記の通りでした。

月の給与:45万円:(ご主人35万円・奥様10万円)

月々の8.5万円の支払いは所得に対して20%以下、となり8.5万円は無理がないとの判断。 期間を35年から29年に6年短くし総返済額を少なくしました。

勤務先の社長さんの仰るように元金均等は良い面があります。少しずつ毎月の返済額は少なくなりますから。一方、元利均等は毎月の額は一定ですので生活設計は立てやすいですから悪くはないです。

金融機関で、返済期間の条件などを変えたシミュレーションをお願いしてみましょう。 無理のない返済額で総返済額が少しでも少なくなるプランが見つかるかも!です。

変動型などを選択された場合はもっと低金利です。総支払額の差はもっと低くなります。 元利均等・元金均等で迷われている方は金融機関に条件を違えたシミュレーションをだしてもらいご自身にあった返済方法を選択してください。

金融機関によっては元利均等払いしか取り扱ってないところもあります。

元金均等が良いと思う方は先に金融機関の選択も必要になってきますね。

ウチのお客様のケースでした。参考にされてください。

少し宣伝

ウチは仲介手数料無料の物件をたくさん扱っています。

総支払額はもっと安く抑えられます。詳しくは下記を見てください。

仲介手数料無料で購入しよう!

新築一戸建て・中古マンションの仲介手数料が無料

私ども無料仲介ネットは、仲介手数料無料の物件を主に取り扱っております。

物件価格 3,000万円なら100万円以上お得