中古マンション購入の流れ|完全マップ(手順・手続き)ぜんぶ分かる

中古マンションを買いたい!

と思ったけど・・・

分からないことだらけ。

購入までは、どんな手続きがあるの?

住宅ローンは、いつ申し込むの?

手付金はいくら払うの?

引渡しまでの、期間は?

わからないことが、たくさん出てきます。

中古マンション購入の流れ

探し方から引渡しまでくわしく解説します。

中古マンション購入の流れ|完全マップ

目次

こんにちは。

無料仲介ネットの福元です。

不動産屋です。

中古マンションや一戸建ての

購入時の仲介手数料が安くなる会社です。

仲介手数料(無料)

・新築一戸建て

中古マンション

くわしくは こちら

中古マンションの購入の流れはこんな感じ

買いたい中古マンションが見つかったら

契約から引渡しまでの期間は約1ヵ月くらい。

なので

マンション探しが1ヵ月だと、引っ越しできるのは早くても2ヶ月くらいはかかります。

その間に、やることはたくさんあります。

中古マンション購入の流れはこんな感じ。

- 予算を立てる

- 中古マンションを探す

- 不動産業者選び

- 内覧

- 買付(購入申込)

- 住宅ローン事前審査

- 契約

- 住宅ローン本審査

- 決済(引き渡し)

やることがたくさんある中で

特に重要なのが内覧に行く前までです。

ひとつずつ解説します。

予算を立てよう

予算の立て方は3種類

始めに予算を立てましょう。

予算の立て方は大きく分けて3種類

- 月々の返済額から予算を立てる

- 年収から予算を立てる

- 販売価格から予算を立てる

みなさん

だいたいこんな感じで予算を立てています。

月々の返済額から予算を立てる

月の支払額から予算を立てる

中古マンションを探すとき、毎月の返済額から予算を立てる方が多いです。

住宅ローンの返済額で

・「月7万円くらいがいいな」

・「月10万円くらいなら払える」

など人それぞれです。

銀行ローンで借りられる金額は、

月の返済額で計算するとこんな感じ。

- 月7万円:約2700万円

- 月10万円:約3800万円

なので

銀行ローンの借入可能額だけで考えると

月10万だと3800万円

借りられる計算になります。

管理費等も考慮|住宅ローン以外の支払い

注意!

住宅ローン以外にも毎月の支払いがあります。

代表的なものとして・・・

- 管理費

- 修繕積立金

これ以外にも、「駐車場」などが必要な人は利用料が別途かかる場合もあります。

毎月ではありませんが、「固定資産税」も考えておく必要があります。

トータル(毎月支払)はいくら?(住宅ローン返済額)と(毎月の支払額)

毎月10万円払える人は、10万円から管理費などを引いた金額が(ローン返済額)です。

10万円-(管理費など)=(ローンの返済額)

なので月の支払額10万円を予定している人は、管理費などを引くと、7万円や8万円になると思います。

購入予算を決めるのは、(毎月の返済額のトータル)を出してから、中古マンションの(購入予算)を決めましょう。

月々返済額から借入可能額のくわしくは以下の記事を参照ください。

参考:月々のローン返済額で借入可能額が分かる

年収から予算を立てる

「自分の年収で住宅ローンいくら借りられるのかな?」

年収によって住宅ローンの借入可能額は変わります。

(住宅ローンの借入可能額)と(自己資金)の合計額が最大の購入予算となります。

年収別|借入可能額

年収別の住宅ローン借入可能額です。

銀行ローン(35年)では、ざっくりこんな感じです。

| 年収 | 借入可能額 |

| 300万円 | 約1800万円 |

| 400万円 | 約2900万円 |

| 500万円 | 約3600万円 |

表の年収で借入可能額は必ず借りられるというものではありません。

審査を受けることができる金額と考えてください。

借入可能額と自己資金との合計が最大予算。

なので(借入可能額)+(自己資金)の合計額までが予算となります。

年収から借入可能額のくわしくは以下の記事を参照ください。

参考:年収でわかる借入可能額

販売価格から予算を立てる

「買いたい中古マンションを見つけている」という人も居ます。

問題は実際に返済できるかどうかです。

月々返済額を金利0.5%(35年)で計算すると・・・

| 借入金額 | 月々返済額 |

| 1500万円 | 38,937円 |

| 2000万円 | 51,917円 |

| 2500万円 | 64,896円 |

| 3000万円 | 77,875円 |

こんな感じです。

毎月の支払額の合計は・・・

(ローン返済額)+(管理費など)=毎月の支払額

月の支払額をしっかり計算しておきましょう。

借入額から月々返済額や必要な年収のくわしくは以下の記事を参照ください。

参考:借入額でわかる(月々返済額)と(必要な年収)

中古マンションの探し方

中古マンションを探すときの媒体は

- ポータルサイト

- 折込チラシ

- 不動産屋へ行く

などの手段があります。

インターネット一択でOK!

探す方法はインターネット一択でOKです

ポータルサイトで、ほとんどの物件が探せます。

不動産のポータルサイトとは

- スーモ

- ホームズ

- アットホーム

などです。

売主は売却に出しているのですから、広く知ってもらわないと売れません。

なので

ほとんどの物件は不動産ポータルサイトで検索すれば載っています。

中古マンション探しは、ネット(ポータルサイト)一択で大丈夫です。

中古マンションの探し方のくわしくは以下の記事を参照ください。

参考:中古マンションの探し方

不動産屋選び

気になる物件が見つかったら不動産屋へ問い合わせます。

どこの不動産業者に問合せるか、も重要です。

不動産屋へ問い合わせた経験がある人は知っていると思いますが、

どこの不動産屋でも同じ物件を取り扱っています。

不動産ポータルサイト内では、

同じ物件を違う不動産屋でも掲載しているのを見かけたことがあると思います。

ホームページやポータルサイトに載せてなくても、

ほとんどの物件は、どこの不動産屋も同じ物件を取り扱っています。

この秘密はレインズにあります。

レインズとは

レインズとは・・・

不動産屋の大手業者から中小零細業者までが加盟し、売りに出されている物件情報を共有するというものです。

物件情報は共有されているので、情報入手が目的なら、どこの不動産屋でも同じといえます。

なので

1社に問合せれば、欲しい物件情報は手に入りますが、

複数の不動産屋に問合せるのも良いと思います。

重要

理由は不動産屋によって、成約時に支払う費用に違いが有るからです。

どこの不動産屋も同じ物件を扱っているけど、どこの不動産屋も同じではありません。

支払う手数料など

数十万円以上も変わることも全然珍しくありません。

なので条件比較のためにも複数の不動産屋に問合せるのもいいと思います。

不動産業者の違いについてはこちらの記事を参照ください

参考:不動産屋業者の違い

不動産業者の選び方についてはこちらの記事を参照ください

参考:不動産屋業者の選び方

資金計画

「資金計画」は大事。

諸費用はざっくり「物件価格の7%~10%」かかります。

諸費用の内容や金額は物件価格・不動産屋によって違います。

内覧したい中古マンションが見つかったら、トータルでいくらかかるか把握しておきましょう。

内覧前に不動産屋に「資金計画書」を出してもらうのも良いと思います。

資金計画書

資金計画書では

- 物件価格

- 諸費用

- 返済計画

などがわかります。

購入時には

「物件価格」以外に「諸費用」が必要になります。

諸費用とは、登記費用や仲介手数料などです。

中には、必要のない「謎の費用」を請求してくる不動産屋もたくさん存在します。

後でトラブルにならないように、諸費用の項目は必ず一つ一つ確認しましょう。

資金計画の確認は「内覧する前」

資金計画の確認するのは内覧する前がオススメ。

なぜ内覧する前がオススメかというと、こんなことが日常茶飯事だから。

内覧して・・・

気に入って・・・

買おうと思ったら・・・

ナゾの諸費用を請求されて・・・

じゃあ他の不動産屋にしようと思ったら・・・

トラブルに・・・

こんなケースは珍しくありません。

トラブルは、大手・零細など関係なく起ってます。

なので、

内覧する前に、しっかり確認しましょう。

中古マンション諸費用の節約方法|くわしくはこちらの記事を参照ください

参考:中古マンション諸費用の節約方法

中古マンション諸費用の計算方法|くわしくはこちらの記事を参照ください

参考:中古マンション諸費用の計算方法

内覧しよう

気になる中古マンションが見つかった!

資金面も大丈夫そう。

「部屋を見たいな」と思ったら「内覧」です。

内覧しなくても、外観や近隣施設・学校区などは事前に分かりますが、

内覧しないと分からないものは多いです。

間取図は見たけど、実際に内覧すると

「想像していたものと、ぜんぜん違った」なんてことも、よくあります。

- 日当り

- 風通し

- コンセントの位置

などが挙げられます。

事前に見るべきポイントを抑えておきましょう。

内覧時のチェックポイントのくわしくはこちらの記事を参照ください

参考:内覧時のチェックポイント

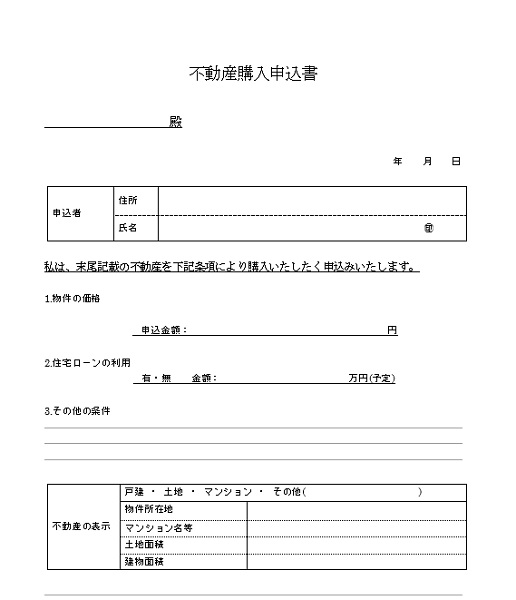

購入申込|買付証明

内覧して

「気に入った!」と思ったら購入申込みをします。

不動産購入申込書(買付証明書)

不動産購入申込書(買付証明書)は仲介業者を通して売主に出します。

内容は

- 購入価格

- 手付金

- ローン利用の有無

- 契約日

などです。

価格交渉

価格交渉を行うのは、この時です。

少しでも安く購入できるように、値引き交渉は必ずやりましょう。

価格交渉についてのくわしくはこちらの記事を参照ください

参考:中古マンションの価格交渉

住宅ローン|事前審査

中古マンションの購入申込書を出したら、

次は住宅ローン審査(事前)です。

現金購入の人は関係ありません。

ローン審査(事前)は契約前

住宅ローン利用の場合は、先に住宅ローン(事前審査)をしておきます。

事前審査を先に行う理由は、売主・買主ともに(メリット)があります。

買主|住宅ローン(事前審査)を契約前に行う理由

買主の理由(メリット)・・・

事前審査を契約前に受けることで

「こんなはずじゃなかった」を回避できます。

事前審査を受けることで、住宅ローンの借入条件を契約前に知ることができます。

金利なども確定します。

事前審査でわかること

- 借入金額

- 適用金利

- 借入期間

- 月々返済額

適用金利は申込者によって違います。

優遇金利が受けられないと、金利も高くなり、毎月の返済額も高くなります。

また希望のローン金額より減額なんてことも、まれにあります。

毎月の返済額に無理が無いかどうかを契約前に確認しておきましょう。

ローン審査結果が思っていたものでなかった場合、契約前であれば回避できます。

住宅ローン「こんなはずじゃなかった」を回避するためにも、審査は先に受けましょう。

売主|住宅ローン(事前審査)を契約前に行う理由

売主の理由(メリット)・・・

販売機会を失わずに済みます。

買主が契約後に住宅ローン審査を受けて、審査結果が否決になることもあります。

契約書には、一般的に「ローン特約」条項が入っています。

ローン特約とは・・・

買主はローン利用を前提に購入するので、ローンが否決になった場合は、白紙解約とする、というものです。

契約を先に済ませてから買主がローン審査をすることもあります。

この場合、買主のローンが否決になると、ローン特約条項により、契約は白紙解約となります。

すると売主は一から新たな買主を探すことになります。

つまり買主のローン回答が出る間、売主は販売機会を失ったことになります。

なので

買主がローン否決になる可能性がある以上は、ローンが通るかどうかわからない人と契約すると、その間、売主は(不安定な)状態になってしまいます。

そのような理由で、住宅ローン(事前審査)内定後に契約する、というのが一般的です。

注意

買主が契約後にローンを取り組む場合、必ず「ローン特約」を確認してください。

特約が無いとローンが否決になったとき「白紙解約」できず「違約金」を請求されます。

中古マンションの住宅ローン

中古マンションの住宅ローン。

諸費用・リフォーム費用もローンが申し込めます。

諸費用ローン・リフォームローン

中古マンションを購入する場合は、リフォームを考えている人も居ます。

リフォームもローンが利用できます。

「リフォームローン」です。

リフォームの見積りを、ちゃんと取っておきましょう。

諸費用もローンが利用できます。

「フルローン」というものです。

契約前の住宅ローン(事前審査)で

- 物件ローン

- 諸費用ローン

- リフォームローン

それぞれのローン内容をしっかりと条件の確認しておきましょう。

フルローンのくわしくはこちらの記事を参照ください

参考:中古マンションをフルローンで買う

売買契約|締結

住宅ローン(事前審査)が通り、

不動産購入申込書の条件(価格交渉など)も売主・買主ともに合意に至れば、いよいよ売買契約を締結します。

重要事項説明書・売買契約書に調印します。

分からないことなど、しっかり確認しましょう。

手付金

契約時に

買主は売主に、手付金を支払います。

手付金は売買代金に充当されます。

なので

1回目:手付金(契約時)

2回目:残代金(引渡時)

売買代金を

2回に分けて支払うイメージです。

手付金の額は、売主・買主の双方で取り決めます。

手付金のくわしくはこちらの記事を参照ください

参考:中古マンションの手付金

住宅ローン|本審査

売買契約が終われば、住宅ローンの本審査です。

銀行ローンは心配無用

銀行ローンでの本審査に否決は考えにくいです。

事前審査のときと、勤務先など内容が変わってなければ大丈夫です。

- 転職した

- 他から借入した

などはヤバいです。

フラット・ネット銀行は注意

フラットや一部のネット銀行などの住宅ローン「事前審査」は注意が必要です。

フラットや一部のネット銀行の「事前審査」・「仮審査」は「審査内容」がまったく違うことがあります。

フラットやネット銀行の「事前審査」「仮審査」は「単に本審査を受けることができますよ」というものに過ぎないものがあります。

なので

フラットやネット銀行の事前審査だと「審査に通っている」とはいえない場合があります。

審査の内容をよく確認しておきましょう。

団体信用生命保険も要チェック

銀行の住宅ローンでは「団体信用生命保険」の加入が必須となります。

なので「団体信用生命保険」に加入できない場合は、否決になる場合があります。

健康上のことで不安な方は、ワイド団信などの商品も検討しましょう。

住宅ローン審査のくわしくはこちらの記事を参照ください

参考:住宅ローン審査のこと

金消契約

金消契約。

正確には金銭消費貸借契約。

略して「金消契約」といいます。

住宅ローン(お金)を借りる契約です。

金消契約後、

約1週間後に融資実行(物件の引き渡し)です。

引き渡し|決済

引き渡しです。

残代金を支払います。

所有権も、この日に売主から買主に移ります。

カギも受けとれます。

この日から住めます。

リフォームは決済後に着工

リフォームを予定している方は、この日から工事着工できます。

リフォームは仕様決めなどにも時間を要します。

リフォームを予定している人は、早めの準備が必須です。

リフォームは管理会社への届け出が必要

引き渡し後スグに着工できるように、管理会社へ事前に届けておきましょう。

マンションによって、床の仕様など規定がありますのでしっかりと確認しましょう。

所有者変更の届け出書を管理会社に提出します。

同時に管理費等も口座振替がほとんどなので、こちらの手続きも同時に行います。

- リフォーム工事の届出

- 所有者変更の届出

- 管理費等の口座振替の届出

たいていは、不動産屋が書類を揃えてくれていますので、署名・押印の上、提出します。

リフォーム予定の無い方はスグ引っ越し出来ます。

ネット回線が開通するのもこの日から。

早めに問合せしておきましょう。

リフォームのくわしくはこちらの記事を参照ください

参考:マンションのリフォームのこと

中古マンション購入の流れ|大切なこと

中古マンションの購入の流れで、特に重要なのはこの2点。

- 内覧に行く前まで

- 資金計画(頭金)

あとで後悔しないためにも、

この2点はしっかりと押さえておきましょう。

内覧に行く前までが特に重要

ほとんどの中古マンションは、どこの不動産屋からでも購入できます。

複数の不動産屋へ足を運んだことの有る方なら、ご存じだと思いますが、

「同じ中古マンションを、違う不動産屋でも紹介された」経験があると思います。

業者によって購入時の条件は違います。

別に同じ物件を違う不動産屋で内覧しても悪くはありませんが、トラブルの原因にもなりかねません。

なので

しっかりと業者選びをしましょう。

後でトラブルにならないためにもこちらの記事を参照ください

参考:トラブルにならないために

トラブルにならないために

違う不動産屋で同じ物件を内覧|ダメじゃないけど問題ありかも?

頭金(資金計画)は大丈夫?

中古マンションの購入は、たくさんお金がかかります。

資金計画をしっかりと確認しましょう。

頭金は持っていたけど、思わぬところでお金が必要になったりします。

なので

頭金は持っているけど、頭金なしで中古マンションを購入する方も居ます。

余裕を持った資金計画をすることがオススメです。

中古マンションの頭金についてはこちらの記事を参照ください

参考:中古マンションの頭金

中古マンションの購入は一生で一度の人も多いです。

事前にしっかりと流れを知り、しっかりとスケジュールしましょう。

仲介手数料(無料・半額)

購入コストを節約

↓ ↓ ↓

仲介手数料(無料)

・新築一戸建て

中古マンション

くわしくは こちら